Nợ xấu là một thuật ngữ phổ biến trong lĩnh vực ngân hàng, là nỗi ám của cả bên vay và bên cho vay. Vậy cụ thể nợ xấu là gì, có các nhóm nợ xấu gì? Hãy cùng tìm hiểu nhé.

Nợ xấu là gì?

Nợ xấu được hiểu là các khoản nợ khó đòi lại khi người vay không thể trả nợ khi đến hạn thanh toán như đã được cam kết trong hợp đồng tín dụng. Nếu như thời gian quá hạn thanh toán trên 90 ngày thì bị coi là nợ xấu.

Những người dính phải nợ xấu sẽ có tên trong danh sách khách hàng nợ xấu trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia Việt Nam CIC.

Phân loại các nhóm nợ xấu

Theo quy định tại Điều 10 Thông tư 02/2013/TT-NHNN và được sửa đổi bởi Điều 1 Thông tư 09/2014/TT-NHNN, các tổ chức tín dụng phân loại nợ xấu theo 05 nhóm như sau:

Nhóm 1 – nhóm nợ đủ tiêu chuẩn: Gồm có 03 loại khác nhau, trong đó phổ biến và điển hình nhất là nợ quá hạn và trong hạn dưới 10 ngày được đánh giá là có khả năng thu hồi đầy đủ lại cả gốc và lãi đúng hạn;

Nhóm 2 – nợ cần chú ý: Nợ xấu nhóm 2 gồm 03 loại khác nhau, trong đó phổ biến nhất là nợ quá hạn từ 10 – 90 ngày và số nợ đã được điều chỉnh kỳ hạn trả nợ lần đầu;

Nhóm 3 – nợ dưới tiêu chuẩn: Gồm 05 loại khác nhau, trong đó phổ biến nhất là nợ quá hạn từ 91 – 180 ngày và nợ đã được gia hạn trả nợ lần đầu;

Nhóm 4 – nợ nghi ngờ: Gồm 06 loại khác nhau, trong đó phổ biến nhất là nợ quá hạn từ 181 – 360 ngày và số nợ đã được cơ cấu lại thời hạn trả nợ lần thứ hai;

Nhóm 5 – nhóm nợ có khả năng mất vốn: Gồm có 08 loại khác nhau, trong đó phổ biến và điển hình nhất là khoản nợ quá hạn trên 360 ngày và khoản nợ đã được cơ cấu lại thời hạn trả nợ lần thứ ba.

Nợ xấu nhóm 5 vay được ngân hàng nào? Theo quy định, nợ xấu nhóm 5 chính là nợ xấu có nguy cơ khó thu hồi nhất. Vì vậy các ngân hàng cho vay thường không cho người thuộc nhóm nợ xấu này vay vốn.

Tuy nhiên, không phải trường hợp nào cũng sẽ không được vay vốn. Khách thuộc nợ xấu nhóm 5 sẽ được vay vốn nếu thuộc trường hợp sau đây:

- Sau khi đã được xóa nợ xấu.

- Đã bán khoản nợ xấu ấy cho công ty quản lý tài sản.

Nợ xấu thuộc các nhóm 3, 4, 5 và quá hạn ngày thanh toán từ 90 ngày trở lên hoặc là các khoản nợ đã được gia hạn thời gian thanh toán nhưng trễ hạn từ 30 ngày trở lên, được các tổ chức tài chính đánh giá là khó thu hồi do người vay không có đủ năng lực để trả nợ.

Vì vậy, những khách hàng đang rơi vào nhóm nợ xấu cần chú ý, nợ quá hạn dưới 90 ngày thì cần tìm cách trả nợ ngay và báo cho cơ quan xử lý nợ để hoàn tất thanh toán các khoản nợ quá hạn.

Nợ xấu có vay được không?

Những khách hàng nằm trong nhóm nợ xấu 3, 4, 5 rất khó để tiếp tục vay vốn ở các ngân hàng hoặc các công ty tín dụng khác. Bởi vì tất cả các thông tin về người vay nợ xấu, bao gồm cả các khoản vay trong quá khứ, thời gian nợ quá hạn, khoản vay nợ hiện tại, họ tên người vay, nơi vay vốn đều đã được lưu lại trên trung tâm tín dụng CIC trong thời hạn 03 – 05 năm sau khi người vay đã trả lại đủ cả gốc lẫn lãi.

Khách hàng khi vay nợ cần phải lưu ý những thông tin trên không rơi vào nhóm nợ xấu và đánh mất cơ hội vay sau này.

Cách kiểm tra nợ xấu ngân hàng

Kiểm tra trên website CIC

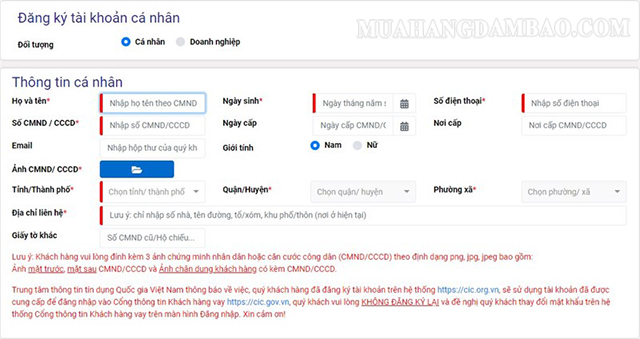

Bước 1: Truy cập vào website CIC https://cic.gov.vn/ rồi chọn mục “Đăng ký”.

Bước 2: Đăng ký tài khoản và nhập đầy đủ thông tin được yêu cầu: Họ tên, ngày tháng năm sinh, số CMND/CCCD, ngày cấp và nơi cấp CMND/CCCD, Số điện thoại, email, địa chỉ và chụp ảnh mặt trước, mặt sau CMND/CCCD.

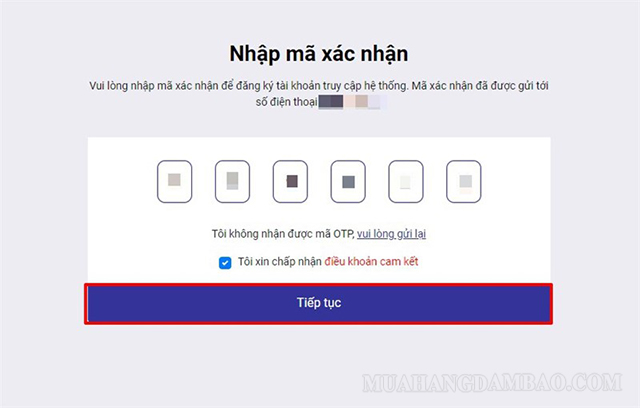

Bước 3: Xác nhận mật khẩu.

Bước 4: Nhận và nhập mã OTP được gửi về số điện thoại bạn đã đăng ký.

Bước 5: Sau khi đã hoàn tất các bước trên, nhân viên CIC sẽ liên hệ để xác nhận các thông tin mà bạn đã đăng ký.

Bước 6: Sau khi được xét duyệt đăng ký tài khoản thành công bạn đăng nhập lại vào tài khoản CIC. Thông tin đăng nhập sẽ bao gồm tên và mật khẩu được gửi cho bạn qua tin nhắn hoặc email cá nhân.

Bước 7: Sau khi đăng nhập thành công, người dùng vào mục thông tin cá nhân để kiểm tra lịch sử tín dụng CIC.

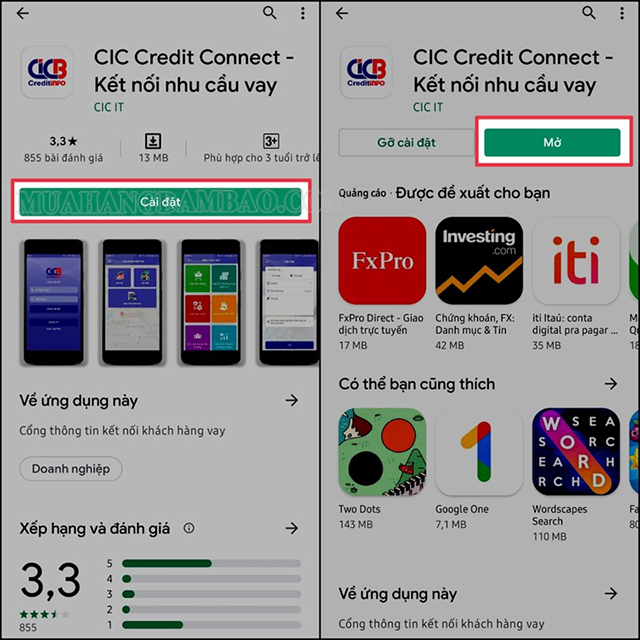

Tra cứu qua ứng dụng CIC trên điện thoại

Bước 1: Tải app CIC.

Bước 2: Đăng ký tài khoản trên CIC và nhập thông tin, hình ảnh theo yêu cầu của hệ thống.

Bước 3: Chờ CIC xét duyệt tài khoản, quá trình này diễn ra trong vòng 2 – 3 ngày.

Bước 4: Đăng nhập tài khoản sau khi đã được xét duyệt thành công.

Bước 5: Tra cứu nợ xấu.

Tổng đài hỗ trợ tra cứu nợ xấu

Tổng đài hỗ trợ của CIC là 1800585891, sẽ phục vụ khách hàng theo khung giờ từ 8:00 – 17:00 (Thứ 2 – Thứ 6). Nhân viên sẽ giải đáp mọi thắc mắc và hỗ trợ khách hàng tra cứu lịch sử nợ xấu và xử lý các vấn đề liên quan đến lỗi hệ thống, lỗi tài khoản.

Khách hàng cũng có thể truy cập vào mục FAQ của CIC để được giải đáp tất cả các thắc mắc liên quan đến tra cứu nợ xấu.

Nợ xấu được xóa khi nào?

Nợ xấu FE, Home Credit bao lâu được xóa? Những người trong danh sách nợ xấu và bị lưu trữ thông tin trên CIC có thể thực hiện theo 2 cách sau để xóa nợ:

Khoản nợ dưới 10 triệu đồng

Người vay cần nhanh chóng thanh toán hết số tiền nợ. Sau khi đã tất toán, lịch sử nợ xấu của khách hàng sẽ nhanh chóng được xóa khỏi hệ thống CIC.

Khoản nợ trên 10 triệu đồng

Người vay cần tất toán sớm nhất các khoản nợ cả gốc lẫn lãi cho đơn vị cho vay. Sau khi tất toán, ngươi vay hãy thông báo với người quản lý khoản nợ và yêu cầu xác minh khoản nợ đã được thanh toán.

Sau khi đã hoàn tất các bước trên, trong khoảng 12 tháng thì tình trạng tín dụng của khách hàng sẽ đáp ứng được các điều kiện cho vay của các ngân hàng, tổ chức tài chính.

Tuy nhiên, đối với các khoản nợ thuộc nhóm 3, 4, 5 thì trong 5 năm tiếp theo, khách hàng sẽ không được cho vay dưới bất kỳ hình thức nào theo quy định về nợ xấu. Sau 5 năm tình trạng tín dụng của khách hàng mới bình thường trở lại và được xét duyệt các khoản vay khi có nhu cầu.

Có thể bạn quan tâm:

Thẻ tín dụng là gì? Có gì khác so với thẻ ghi nợ?

Swift code là gì? Quy ước và ý nghĩa của mã Swift trong ngân hàng

Trên đây là tất cả những thông tin liên quan đến nợ xấu là gì. Hy vọng bạn đã hiểu rõ nợ xấu ngân hàng là gì và những nhóm nợ xấu khác nhau. Bạn nên cân nhắc trả nợ đúng hạn để tránh việc bị dính vào các nhóm nợ xấu đó.